Die Grundsteuer zählt zu den wichtigsten finanziellen Instrumenten der Städte und Gemeinden. Diese öffentliche Abgabe wird direkt von den kommunalen Verwaltungen eingezogen, die dafür einen entsprechenden Bescheid an die Immobilieneigentümer versenden.

Die Zahlungspflicht liegt ausschließlich beim Eigentümer, nicht bei der Hausverwaltung. Folglich taucht diese Steuer auch nicht in der monatlichen Hausgeldabrechnung auf. Allerdings können Vermieter die Grundsteuer im Rahmen der Nebenkostenabrechnung an ihre Mieter weitergeben.

Ein besonderes Merkmal dieser Steuer: Die Höhe richtet sich nicht nach dem Verdienst des Besitzers. Stattdessen basiert sie einzig auf dem zu versteuernden Besitz an Grundstücken oder Erbbaurechten. Ein Erbbaurecht ist das Recht, auf fremdem Grund ein Gebäude zu errichten oder zu nutzen.

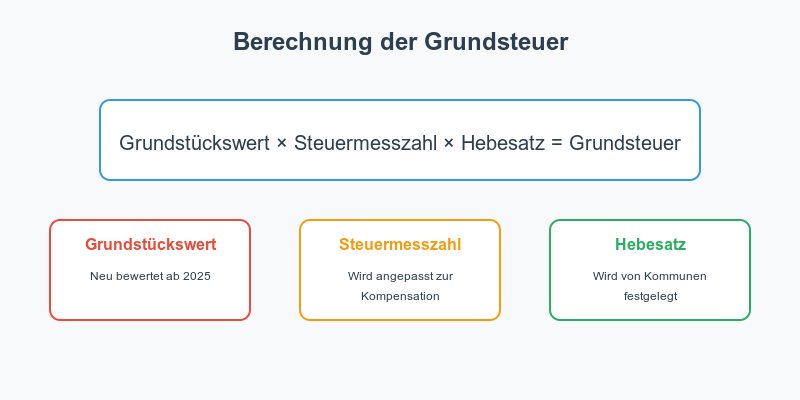

Berechnung der Grundsteuer

Die Ermittlung der Grundsteuer basiert auf drei zentralen Elementen: dem Grundstückswert, der Steuermesszahl und dem Hebesatz. Diese Komponenten bilden die mathematische Grundlage für die finale Steuerlast.

Bislang stützte sich die Wertermittlung auf stark veraltete Daten, die sogenannten Einheitswerte. Für Immobilien in Ostdeutschland stammten diese noch aus dem Jahr 1935, für westdeutsche Grundstücke aus 1964. Diese jahrzehntealte Bewertungsgrundlage spiegelte die tatsächlichen Immobilienwerte nicht mehr wider und führte zu erheblichen Ungleichbehandlungen zwischen den Regionen.

Diese Situation veranlasste das Bundesverfassungsgericht zu einem wegweisenden Urteil: 2018 erklärten die Richter die bestehende Grundsteuerregelung für verfassungswidrig. Der Gesetzgeber erhielt den Auftrag, eine Reform zu erarbeiten, die eine zeitgemäße und faire Besteuerung sicherstellt. Von dieser Neuregelung sind deutschlandweit etwa 36 Millionen Grundstücke betroffen.

Grundsteuerreform: Ablauf und Zeitplan

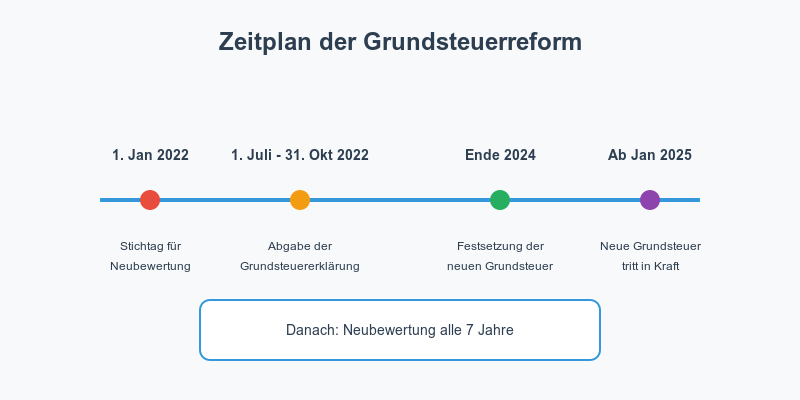

Die Reform der Grundsteuer erfolgt in zwei zentralen Phasen. Den Startpunkt markiert der 1. Januar 2022 als Stichtag für die Neubewertung sämtlicher Grundstücke und deren Bebauung. Diese Bewertung liegt in der Verantwortung der Eigentümer selbst – ein externer Gutachter ist nicht erforderlich.

Der offizielle Fachbegriff für diese Neubewertung lautet „Erklärung zur Feststellung der Grundsteuerwerte“. Zwischen dem 1. Juli und 31. Oktober 2022 müssen Sie als Eigentümer diese Erklärung beim zuständigen Finanzamt einreichen.

In der zweiten Phase übernehmen die Finanzbehörden die Verarbeitung: Sie berechnen aus den eingereichten Daten die Grundsteuermessbeträge und leiten diese Informationen an die jeweiligen Kommunen weiter. Die Städte und Gemeinden setzen daraufhin bis Ende 2024 die neue Grundsteuer fest. Ab Januar 2025 tritt die reformierte Steuer dann in Kraft.

Um künftig eine derart massive Wertverzerrung wie bei den bisherigen Einheitswerten zu vermeiden, sieht das neue Gesetz einen regelmäßigen Aktualisierungszyklus vor: Alle sieben Jahre erfolgt eine automatische Neubewertung sämtlicher Grundstücke.

Pflichten für Eigentümer

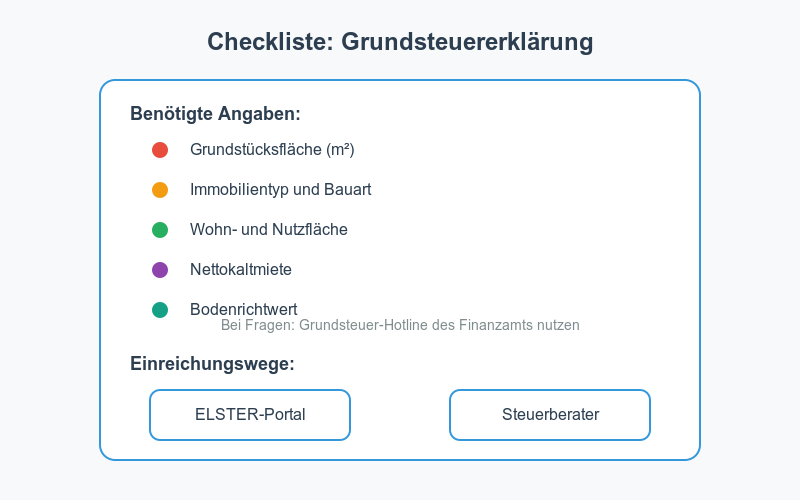

Als Immobilienbesitzer müssen Sie eine umfassende Grundsteuererklärung beim zuständigen Finanzamt einreichen. Diese können Sie ab dem 1. Juli 2022 entweder eigenständig über das ELSTER-Portal (Elektronische Steuererklärung) oder mit Unterstützung eines Steuerberaters übermitteln.

Für die Erklärung benötigen Sie folgende Informationen:

- Grundstücksfläche in Quadratmetern

- Immobilientyp und Bauart

- Wohn- und Nutzflächen

- Monatliche Nettokaltmiete

- Bodenrichtwert (ein durchschnittlicher Lagewert für Grundstücke)

Mithilfe der digitalen Luftbild- und Parzellenansicht können Sie die exakten Grundstücksmaße ermitteln. Eine Parzelle bezeichnet dabei einen abgegrenzten Teil eines Grundstücks.

Zur Unterstützung bei Fragen und Unklarheiten richten die Finanzämter eine spezielle Grundsteuer-Hotline ein. Diese steht allen Eigentümern für Auskünfte zur Verfügung. Auch ortsansässige Makler geben Auskunft über die lokale Situation. Die konkreten finanziellen Auswirkungen der Reform lassen sich zum aktuellen Zeitpunkt bislang nicht beziffern.

Kostenverteilung

Die Grundsteuer ist zunächst vom Eigentümer einer Immobilie zu entrichten. Besitzen Sie ein vermietetes Objekt, können Sie diese Steuerabgabe jedoch als Teil der Betriebskosten auf Ihre Mieter umlegen. Die Umlage erfolgt dabei im Rahmen der jährlichen Nebenkostenabrechnung.

Um extreme Belastungen zu vermeiden, sieht die Reform spezielle Ausgleichsmechanismen vor. Der Anstieg der Grundstückswerte wird durch eine Anpassung der Steuermesszahl kompensiert. Diese Messzahl ist ein mathematischer Faktor, der die Höhe der Steuer maßgeblich beeinflusst.

Die Kommunen steuern ihre Einnahmen über den Hebesatz. Dieser lokale Multiplikator ermöglicht es den Städten und Gemeinden, die Grundsteuer an ihre individuellen Finanzbedürfnisse anzupassen. Der Hebesatz wird von jeder Kommune selbst festgelegt und kann je nach Standort erheblich variieren.

Ziele der Reform

Die Grundsteuerreform strebt eine umfassende Modernisierung des Steuersystems an. Ein zentrales Element ist die Beseitigung der historisch bedingten Unterschiede zwischen den alten und neuen Bundesländern. Diese Harmonisierung sorgt für eine einheitliche steuerliche Behandlung von Immobilien in ganz Deutschland.

Die Neubewertung der Grundstücke basiert künftig auf aktuellen Marktwerten statt auf veralteten Einheitswerten. Dadurch entsteht ein faires System, bei dem vergleichbare Immobilien auch eine ähnliche Steuerlast tragen. Besonders deutlich zeigt sich dies bei Nachbargrundstücken in gleichwertiger Lage: Künftig zahlen deren Eigentümer einen vergleichbaren Steuerbetrag.

Ein weiterer Kernaspekt der Reform ist die Aufkommensneutralität. Das bedeutet: Die Gesamteinnahmen der Kommunen sollen durch die Reform weder steigen noch sinken. Durch die Anpassung der Hebesätze können die Gemeinden ihre Steuereinnahmen auf dem bisherigen Niveau halten.