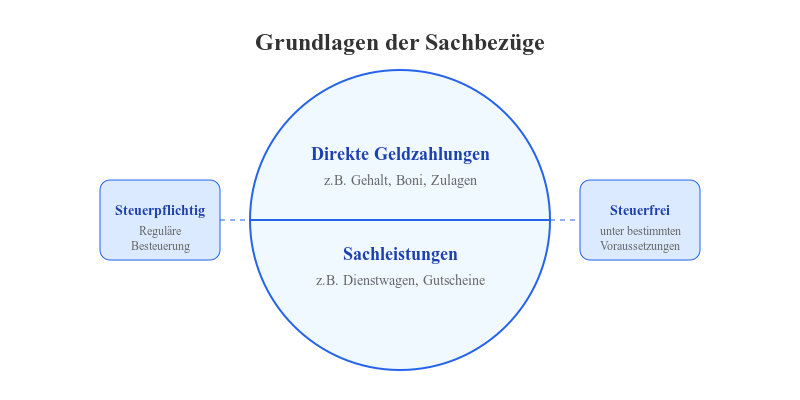

Neben dem regulären Monatsgehalt können Arbeitgeber ihren Beschäftigten zusätzliche Vergünstigungen in Form von Sachbezügen gewähren. Diese unterteilen sich in zwei Hauptkategorien: zum einen direkte Geldzahlungen und zum anderen geldwerte Vorteile in Form von Sachleistungen. Sachleistungen sind alle nicht monetären Zuwendungen, wie beispielsweise die Überlassung eines Dienstwagens oder die Ausgabe von Gutscheinkarten.

Der besondere Vorteil: Viele Sachbezüge bleiben unter bestimmten Voraussetzungen sowohl von der Steuer als auch von Sozialabgaben befreit. Dies bedeutet für Sie als Arbeitnehmer einen echten Mehrwert, da diese Leistungen nicht Ihr zu versteuerndes Einkommen erhöhen. Für Arbeitgeber ermöglichen Sachbezüge, das Gesamtpaket der Vergütung attraktiver zu gestalten, ohne dabei die Personalkosten durch zusätzliche Abgaben unverhältnismäßig zu steigern.

Die steuerliche Behandlung dieser Leistungen ist im Einkommensteuergesetz (EStG) geregelt, speziell in Paragraf 8. Hier sind die genauen Bedingungen festgelegt, unter denen Sachbezüge abgabenfrei bleiben können.

Bei der Lohnabrechnung können Outsourcing-Lösungen wie etwa von Paychex weiterhelfen, ihre Prozesse zu verbessern und schlank zu halten.

Sachbezugskarten als moderne Lösung

Ein zeitgemäßes Instrument zur Gewährung von Sachbezügen sind Prepaid-Gutscheinkarten. Diese Karten, angeboten von spezialisierten Dienstleistern wie Edenred, funktionieren ähnlich wie eine wiederaufladbare Debitkarte. Der Arbeitgeber lädt monatlich ein festgelegtes Guthaben auf die Karte, das Sie als Mitarbeiter dann für Einkäufe nutzen können.

Die steuerfreie Obergrenze liegt bei 50 Euro pro Monat. Wichtig dabei: Nicht jede Gutscheinkarte erfüllt die steuerrechtlichen Anforderungen. Klassische Geschenkgutscheine großer Online-Händler wie Amazon sind nicht zulässig, da diese zu leicht in Bargeld umwandelbar sind. Geeignet sind hingegen zweckgebundene Karten, etwa für Tankstellen oder Einzelhandelsketten.

Die Nutzung der Karten unterliegt bestimmten Einschränkungen. So müssen sie für einen hinreichend eingegrenzten Kreis von Akzeptanzstellen gelten und dürfen nicht gegen Bargeld eingetauscht werden können. Eine weitere Besonderheit: Der Betrag von 50 Euro ist als Freigrenze definiert – wird sie auch nur geringfügig überschritten, wird der gesamte Betrag steuer- und sozialversicherungspflichtig.

Waren- und Personalrabatte

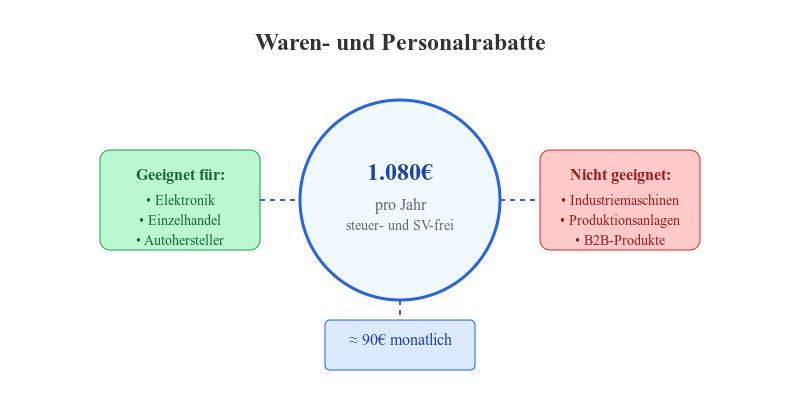

Unternehmen können ihren Beschäftigten Vergünstigungen auf eigene Produkte oder Dienstleistungen gewähren. Der steuer- und sozialversicherungsfreie Höchstbetrag für solche Mitarbeiterrabatte beläuft sich auf 1.080 Euro jährlich. Dies entspricht monatlich einer zusätzlichen Vergünstigung von etwa 90 Euro.

Die praktische Anwendbarkeit dieser Regelung hängt stark von der jeweiligen Branche ab. Der Rabatt muss sich auf Waren oder Dienstleistungen beziehen, die im normalen Geschäftsbetrieb des Arbeitgebers angeboten werden und für den privaten Gebrauch geeignet sind. Besonders attraktiv ist diese Option etwa für Beschäftigte in der Elektronikbranche, im Einzelhandel oder bei Automobilherstellern.

Entscheidend für die steuerliche Anerkennung ist die tatsächliche Nutzbarkeit der vergünstigten Produkte. Die Rabatte müssen einen realen Mehrwert für Sie als Arbeitnehmer darstellen. Vergünstigungen auf Industriemaschinen oder Produktionsanlagen erfüllen diesen Zweck in der Regel nicht, da sie im Privathaushalt keine sinnvolle Verwendung finden. Der geldwerte Vorteil berechnet sich aus der Differenz zwischen dem üblichen Verkaufspreis und dem Preis, den Sie als Mitarbeiter zahlen.

Arbeitskleidung als Sachbezug

Die Bereitstellung von Arbeitskleidung durch den Arbeitgeber kann einen steuerfreien Sachbezug darstellen. Entscheidend ist die eindeutige Kennzeichnung als Berufskleidung, etwa durch aufgenähte oder aufgedruckte Firmenlogos. Der steuerliche Vorteil gilt jedoch ausschließlich für Kleidungsstücke, die Sie nicht in Ihrer Freizeit tragen können.

Die Definition von Arbeitskleidung hat sich im Laufe der Zeit gewandelt. Während früher Mitarbeiter ihre Berufskleidung häufig selbst beschaffen mussten, übernehmen heute viele Arbeitgeber diese Aufgabe. Ein schlichtes Poloshirt oder ein Anzug gelten jedoch nicht als Arbeitskleidung im steuerlichen Sinne, auch wenn diese Kleidung während der Arbeitszeit getragen wird.

Bei größeren Unternehmen lässt sich häufig beobachten, dass Mitarbeiter ihre Dienstkleidung auch privat tragen. Dies ist steuerlich unbedenklich, solange die Kleidung durch deutlich sichtbare Unternehmenskennzeichen als Arbeitskleidung erkennbar ist. Die Finanzverwaltung akzeptiert in diesem Fall die private Nutzung, da die Kleidung primär dem beruflichen Zweck dient und durch die Kennzeichnung eine klare Abgrenzung zur privaten Garderobe gegeben ist.

Verpflegung und Events

Die betriebliche Verpflegung bietet weitere Möglichkeiten für steuerfreie Zuwendungen. Pro Arbeitstag können Sie einen Essenszuschuss von 1,10 Euro steuerfrei erhalten. Die praktische Umsetzung erfolgt häufig über spezielle Bezahlkarten oder Vereinbarungen mit lokalen Gastronomiebetrieben. Diese Regelung gewinnt besonders vor dem Hintergrund steigender Lebensmittelpreise an Bedeutung.

Betriebsveranstaltungen wie Weihnachtsfeiern oder Sommerfeste genießen einen jährlichen Freibetrag von 110 Euro pro Mitarbeiter. Dieser Betrag umfasst sämtliche Kosten der Veranstaltung, von der Raummiete bis zur Verpflegung. Die steuerliche Behandlung von mitfeiernden Familienangehörigen folgt dabei besonderen Regeln: Die Aufwendungen für Begleitpersonen werden dem jeweiligen Mitarbeiter zugerechnet.

Für die steuerfreie Anerkennung spielt die korrekte Dokumentation eine wichtige Rolle. Alle Kosten müssen einzeln erfasst und auf die teilnehmenden Mitarbeiter umgelegt werden. Überschreitet der Pro-Kopf-Betrag die Freigrenze, wird der gesamte Betrag steuer- und sozialversicherungspflichtig. Ein exaktes Teilnehmerverzeichnis und die sorgfältige Aufzeichnung aller Ausgaben sind daher unerlässlich.

Kinderbetreuung als Sonderform

Arbeitgeber können die kompletten Kosten für die Betreuung nicht schulpflichtiger Kinder ihrer Beschäftigten übernehmen. Diese Leistung bleibt vollständig von Steuer- und Sozialversicherungsabgaben befreit. Die Regelung umfasst Aufwendungen für Kindertagesstätten, Krippen und vergleichbare Einrichtungen bis zum Beginn der Schulpflicht.

Besondere Bedeutung hat diese Unterstützungsleistung für alleinerziehende Beschäftigte. Die finanzielle Entlastung ermöglicht Ihnen eine bessere Vereinbarkeit von Beruf und Familie, da die oft erheblichen Betreuungskosten wegfallen. Diese Form der Unterstützung ist für Arbeitgeber ein effektives Instrument der Mitarbeiterbindung.

Die steuerfreie Kostenübernahme ist an bestimmte Voraussetzungen geknüpft: Die Betreuung muss zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt werden und darf nicht durch Gehaltsumwandlung finanziert sein. Außerdem müssen die Zahlungen direkt vom Arbeitgeber an die Betreuungseinrichtung erfolgen. Eine Barauszahlung an die Beschäftigten ist nicht möglich, da dies die Steuerfreiheit gefährden würde.