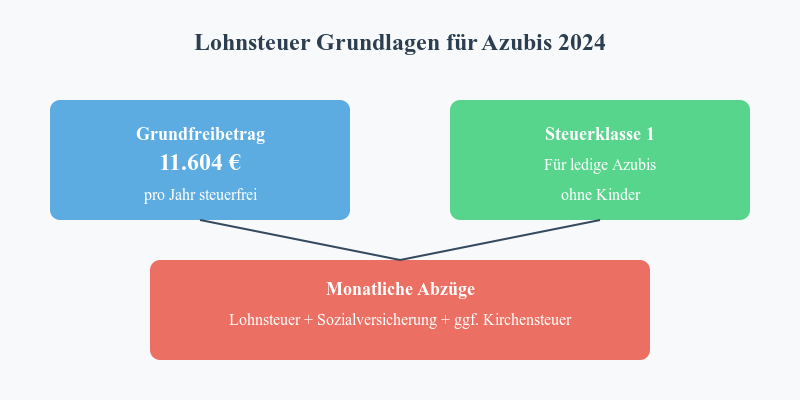

Die Frage nach der Lohnsteuerpflicht während der Ausbildung beschäftigt viele angehende Fachkräfte. Der entscheidende Faktor ist der jährliche Grundfreibetrag, der für das Jahr 2024 bei 11.604 Euro liegt. Das bedeutet: Erst wenn Ihr zu versteuerndes Einkommen diese Grenze überschreitet, werden Sie lohnsteuerpflichtig.

Für die Berechnung der Steuerlast spielt Ihre Steuerklasse eine zentrale Rolle. Die meisten Auszubildenden fallen in die Steuerklasse 1, die für ledige Personen ohne Kinder gilt. In dieser Steuerklasse beginnt der Steuersatz bei 14 Prozent und steigt mit zunehmendem Einkommen progressiv an.

Bei der Beurteilung Ihrer steuerlichen Situation müssen Sie zwischen dem Bruttolohn (Gesamtvergütung vor Abzügen) und dem Nettolohn (tatsächlich ausgezahlter Betrag) unterscheiden. Vom Bruttogehalt werden neben der eventuellen Lohnsteuer auch Sozialversicherungsbeiträge abgezogen. Diese Pflichtbeiträge mindern Ihr zu versteuerndes Einkommen, sodass Sie möglicherweise trotz eines höheren Bruttogehalts unter dem Grundfreibetrag bleiben.

Gehören Sie einer Religionsgemeinschaft an, die Kirchensteuer erhebt, wird diese zusätzlich mit 8 bis 9 Prozent der Lohnsteuer berechnet – allerdings nur, wenn Sie überhaupt lohnsteuerpflichtig sind.

Berechnung der steuerlichen Belastung

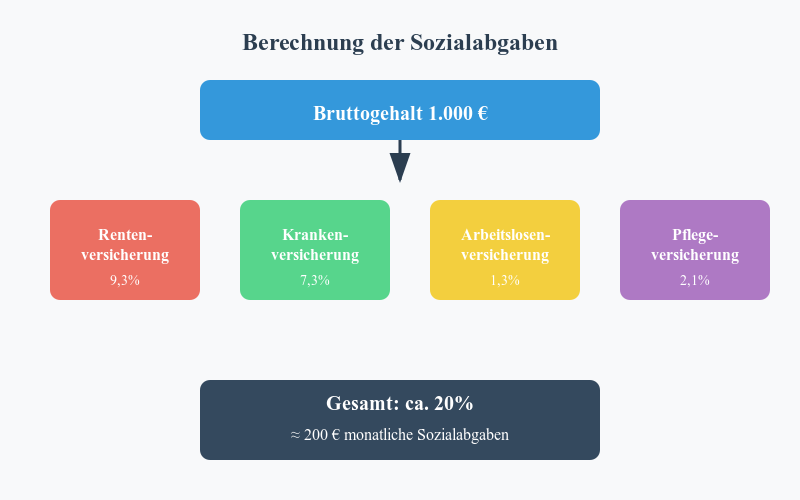

Von Ihrer monatlichen Ausbildungsvergütung werden verschiedene gesetzliche Pflichtabgaben einbehalten. Die Sozialversicherungsbeiträge machen etwa ein Fünftel (20 %) Ihres Bruttogehalts aus. Diese setzen sich aus vier Komponenten zusammen: der Rentenversicherung für die Altersvorsorge, der Krankenversicherung für medizinische Leistungen, der Pflegeversicherung für den Pflegefall und der Arbeitslosenversicherung für eine finanzielle Absicherung bei Jobverlust.

Ein wichtiger Faktor bei der Berechnung ist die Werbungskostenpauschale in Höhe von 1.000 Euro pro Jahr. Diese berücksichtigt pauschal beruflich bedingte Ausgaben, ohne dass Sie einzelne Belege einreichen müssen. Der Betrag wird automatisch von Ihrem zu versteuernden Einkommen abgezogen.

Für eine präzise Berechnung Ihrer individuellen Abzüge empfiehlt es sich, einen Brutto-Netto Rechner für Deutschland zu benutzen. Diese Online-Tools berücksichtigen alle relevanten Faktoren wie Steuerklasse, Kirchenzugehörigkeit und regionale Besonderheiten.

Ein Rechenbeispiel verdeutlicht dies: Bei einem monatlichen Bruttogehalt von 1.000 Euro (12.000 Euro pro Jahr) und Abzug der Sozialversicherungsbeiträge (2.400 Euro) sowie der Werbungskostenpauschale (1.000 Euro) liegt das zu versteuernde Einkommen bei 8.600 Euro – also unter dem Grundfreibetrag. In diesem Fall werden lediglich die Sozialabgaben fällig.

Das Video wird von Youtube eingebettet. Es gelten die Datenschutzerklärungen von Google.

Steuerliche Besonderheiten in der dualen Ausbildung

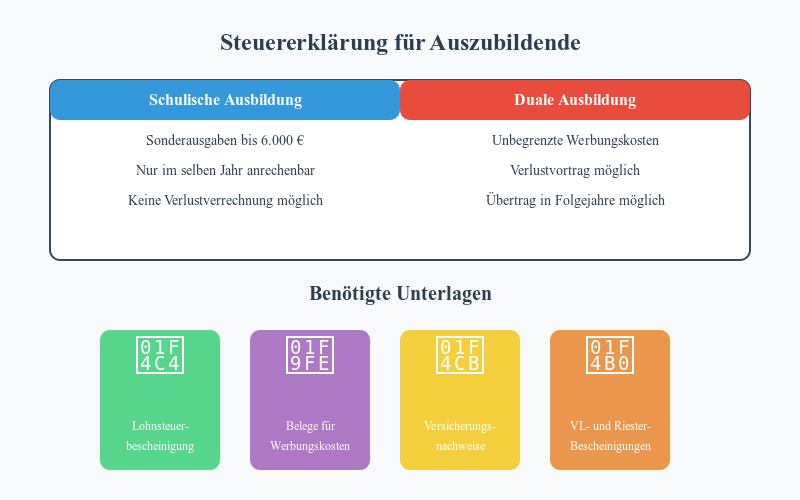

Die duale Ausbildung bietet im Vergleich zur rein schulischen Ausbildung erweiterte Möglichkeiten der steuerlichen Berücksichtigung von Ausbildungskosten. Während bei der schulischen Ausbildung lediglich Sonderausgaben bis zu 6.000 Euro jährlich geltend gemacht werden können, sind bei der dualen Ausbildung sämtliche berufsbedingten Ausgaben als Werbungskosten absetzbar.

Für Fahrten zum Ausbildungsbetrieb können Sie pauschal 30 Cent pro Kilometer der einfachen Wegstrecke ansetzen. Ab dem 21. Kilometer erhöht sich dieser Satz auf 38 Cent. Bei Fahrten zur Berufsschule oder zu Lerngruppen – sogenannten Auswärtstätigkeiten – gilt der Kilometersatz für Hin- und Rückweg.

Ein besonderer Aspekt ist der Verpflegungsmehraufwand: Bei Auswärtstätigkeiten mit einer Abwesenheit von mindestens acht Stunden können Sie eine Pauschale von 14 Euro pro Tag ansetzen, sofern keine kostenlose Verpflegung gestellt wird.

Auch die technische Ausstattung spielt eine wichtige steuerliche Rolle: Computer, Laptop und Internetzugang können Sie anteilig als Werbungskosten geltend machen. Der absetzbare Anteil richtet sich nach der beruflichen Nutzung – die Finanzämter akzeptieren häufig einen pauschalen Anteil von 50 Prozent, wenn dieser plausibel erscheint. Besonders in kaufmännischen oder technischen Ausbildungsberufen lässt sich ein höherer Nutzungsanteil begründen.

Die Kosten für Fachliteratur, Arbeitskleidung, Büromaterial und ausbildungsbezogene Prüfungsgebühren sind ebenfalls vollständig absetzbar. Bei einem Zweitwohnsitz am Ausbildungsort können Sie zusätzlich die Kosten für die doppelte Haushaltsführung steuerlich geltend machen.

Steuererklärung für Auszubildende

Die Abgabe einer Steuererklärung lohnt sich für Sie besonders dann, wenn während der Ausbildung Lohnsteuer einbehalten wurde. Durch das Einreichen einer Steuererklärung können Sie sich bereits gezahlte Lohnsteuer zurückholen. Bei einer rein schulischen Erstausbildung können Sie Ihre Ausbildungskosten nur als Sonderausgaben geltend machen – diese wirken sich jedoch nur aus, wenn Sie im selben Jahr steuerpflichtige Einkünfte erzielen.

Ein wichtiger Vorteil der dualen Ausbildung: Übersteigen Ihre Werbungskosten die eigenen Einkünfte können Sie diesen Verlust in nachfolgende Jahre übertragen. Dieser sogenannte Verlustvortrag reduziert dann Ihre spätere Steuerlast, wenn Sie nach der Ausbildung ein höheres Einkommen erzielen.

Die Art der Ausbildung bestimmt maßgeblich die steuerliche Behandlung Ihrer Kosten. Bei einer dualen Ausbildung gelten sämtliche ausbildungsbezogenen Aufwendungen als Werbungskosten, die unbegrenzt absetzbar sind. Dies umfasst nicht nur direkte Ausbildungskosten, sondern auch indirekte Ausgaben wie Fahrtkosten oder Arbeitsmittel.

Für die erfolgreiche Durchführung einer Steuererklärung benötigen Sie verschiedene Unterlagen: die Lohnsteuerbescheinigung Ihres Arbeitgebers, Belege über Ihre Werbungskosten sowie Nachweise über Versicherungsbeiträge. Besonders wichtig sind hierbei die Bescheinigungen über vermögenswirksame Leistungen und eventuelle Riester-Verträge, da diese zusätzliche steuerliche Vorteile bieten können.

Praktische Tipps zur Steueroptimierung

Eine systematische Dokumentation Ihrer ausbildungsbezogenen Ausgaben bildet die Grundlage für eine erfolgreiche Steueroptimierung. Eine einfache Excel-Tabelle oder ein digitales Fahrtenbuch eignen sich hervorragend zur Erfassung Ihrer Fahrten zum Ausbildungsbetrieb und zur Berufsschule. Notieren Sie dabei das Datum, den Anlass und die gefahrenen Kilometer.

Die Organisation Ihrer Belege erfordert wenig Aufwand, bringt aber große Vorteile: Legen Sie eine digitale oder physische Ablage an, in der Sie Quittungen für Arbeitsmittel, Fachliteratur und sonstige berufsbezogene Ausgaben systematisch sammeln. Seit 2017 müssen Sie die Originalbelege nicht mehr mit der Steuererklärung einreichen, sondern nur auf Nachfrage des Finanzamtes vorlegen.

Planen Sie größere Anschaffungen wie einen Laptop oder Fachliteratur strategisch. Bündeln Sie diese Ausgaben in einem Steuerjahr, in dem Sie mit einem höheren zu versteuernden Einkommen rechnen. Dies maximiert den steuerlichen Effekt Ihrer Werbungskosten.

Für die digitale Verwaltung Ihrer steuerrelevanten Unterlagen bieten sich spezielle Smartphone-Apps an. Diese ermöglichen es Ihnen, Belege direkt nach dem Kauf zu fotografieren und zu kategorisieren. Die elektronische Erfassung vereinfacht nicht nur die spätere Steuererklärung, sondern minimiert auch das Risiko verblasster oder verlorener Quittungen.